個人町民税の給与特別徴収について

個人住民税の給与特別徴収を推進しています

岩手県と県内各市町村では、給与所得者の方々の利便性を向上させるとともに、税の賦課徴収の公平性を確保するため、個人住民税の給与特別徴収を推進しています。

事業者の皆様におかれましては、法令に基づく適正な特別徴収の実施について、ご理解とご協力をお願いいたします。

個人住民税の「給与特別徴収」とは

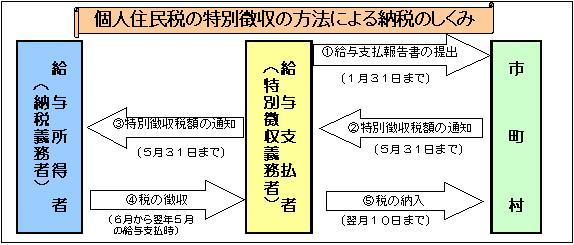

事業者(給与支払者)が、従業員(給与所得者)に支払う毎月の給与から住民税(県民税と市町村民税)を差し引き、その税額を市町村に納入していただく制度です。

給与特別徴収のメリット

- 納税義務者(従業員)の方が、納付のために金融機関等へ出向く手間を省くことができます。

- 普通徴収の納期は年4回であるのに対し、特別徴収は1年分の税額を12回に分けて納税することになるため従業員の方の1回あたりの納税額が少なくてすみます。

特別徴収の方法

毎年5月末までに、市町村から特別徴収義務のある事業主あてに特別徴収税額通知書を送付しますので、その税額を6月以降の毎月の給与から差し引き、給与支払月の翌月10日までに、合計額を各従業員の住所地の市町村に納入してもらいます。

従業員個々の税額は、各市町村が計算し通知しますので、特別徴収義務者(事業主)は、引き去る税額の計算を行う必要はありません。また、所得税のような年末調整もありません。

特別徴収に係る各種様式ダウンロード

このコンテンツに関連するキーワード

登録日: 2017年1月29日 /

更新日: 2023年12月18日