健全化判断比率等の公表について

平成19年6月に「地方公共団体の財政の健全化に関する法律」が公布されました。

この法律は、地方公共団体の財政の健全性に 関する指標の公表制度を設け、その比率に応じて財政の健全化及び財政の再生等に必要な行財政の措置を講ずることにより、地方公共団体の財政の健全化に資することを目的としています。

計画策定義務等を含めた全体の法律の施行は平成21年4月ですが、財政の健全性に関する指標の公表については平成20年4月から施行されました。

公表することとなるのは、(1)実質赤字比率、(2)連結実質赤字比率、(3)実質公債費比率、(4)将来負担比率(以下「健全化判断比率」といいます。)の4指標と(5)資金不足比率です。

健全化判断比率のうち1つでも早期健全化基準以上となった場合は財政健全化計画を、また、資金不足比率が経営健全化基準以上となった場合は経営健全化計画を定める必要があります。

令和6年度決算に基づき算定された平泉町の健全化判断比率及び資金不足比率は、下記のとおり全て基準を下回りました。引き続き無駄のない財政運営に努め、一層の財政健全化に取り組んでいきます。

なお、総務省(地方公共団体財政健全化法関係資料)は、こちらをクリックしてください。

| 健全化判断比率 | 令和6年度 | 令和5年度 | 早期健全化基準 | 財政再生基準 |

| (1)実質赤字比率 | − (△5.90%) | − (△6.51%) | 15.00% | 20.00% |

| (2)連結実質字比率 | − (△27.15%) | − (△22.62%) | 20.00% | 30.00% |

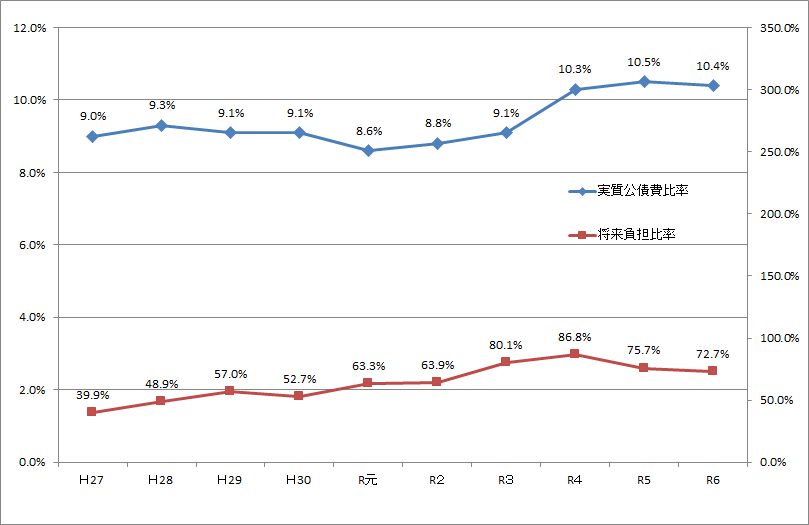

| (3)実質公債費比率 | 10.4% | 10.5% | 25.0% | 35.0% |

| (4)将来負担比率 | 72.7% | 75.7% | 350.0% |

(1)実質赤字比率とは…福祉や教育などの赤字の程度を示す割合

(2)連結実質字比率とは…全ての会計(一般会計や特別会計など)の赤字の程度を示す割合

(3)実質公債費比率とは…一般会計などが負担する町債償還金や特別会計の起債償還に充てた一般会計繰出金等の資金繰りの程度を示す割合(3ヵ年平均)

(4)将来負担比率とは…一般会計などが将来負担すべき実質的な負債の可能性の程度を示す割合

※実質赤字額、連結実質赤字額がないため「―(該当なし)」で表示し、参考に黒字の比率を(△)で示しています。

| (5)資金不足比率 | 令和6年度 | 令和5年度 | 経営健全化基準 |

| 水道事業会計 | − (△242.31%) | − (△226.10%) | 20.00% |

| 下水道事業会計 | − (△107.74%) | − (△95.39%) | 20.00% |

(5)資金不足比率とは…公営企業ごとの資金の不足額の度合いを示す指標。経営状態の悪化の度合いを示す指標とも言えます。

※資金不足比率がない会計は「―(該当なし)」で表示し、参考に資金剰余の比率を(△)で示しています。

このページは参考になりましたか?

この記事に関するお問い合わせ先

平泉町 総務課

〒029-4192

岩手県西磐井郡平泉町平泉字志羅山45-2