○平泉町固定資産税の減免に関する要綱

令和元年11月29日

告示第10号

(趣旨)

第1 この告示は、平泉町町税条例(昭和30年平泉町条例第33号。以下「条例」という。)第69条第1項の規定による固定資産税の減免の取扱いに関し必要な事項を定めるものとする。

(固定資産税の減免)

第2 固定資産税の減免の基準は、別表のとおりとする。

2 固定資産税の減免は、当該賦課年度に属する税額のうち、減免申請日現在において納期限が未到来のものに適用する。ただし、条例第69条第1項第5号に該当する固定資産に係る場合は、同号に該当することとなった日現在において納期限が未到来のものに適用する。

(固定資産税の減免申請)

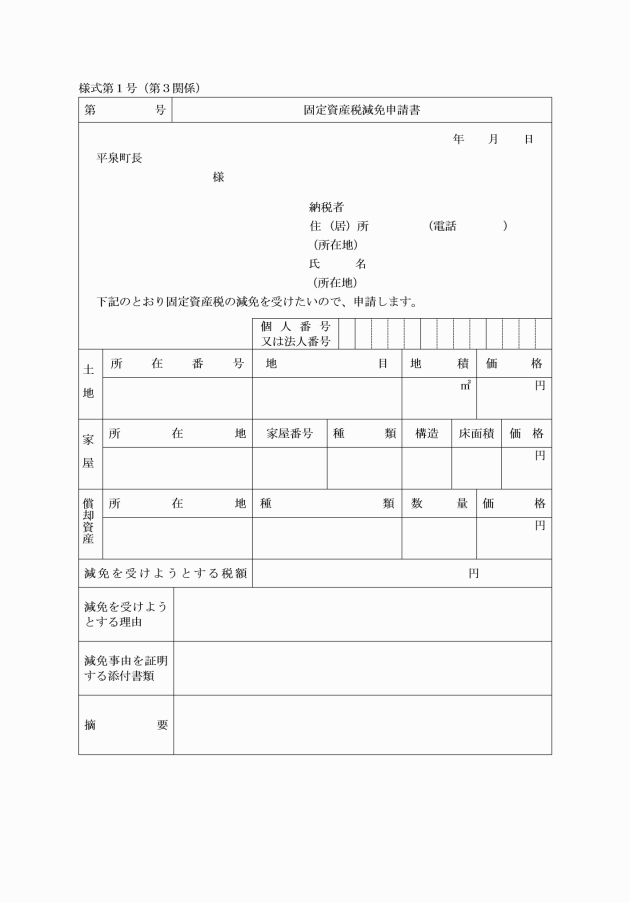

(固定資産税の減免通知)

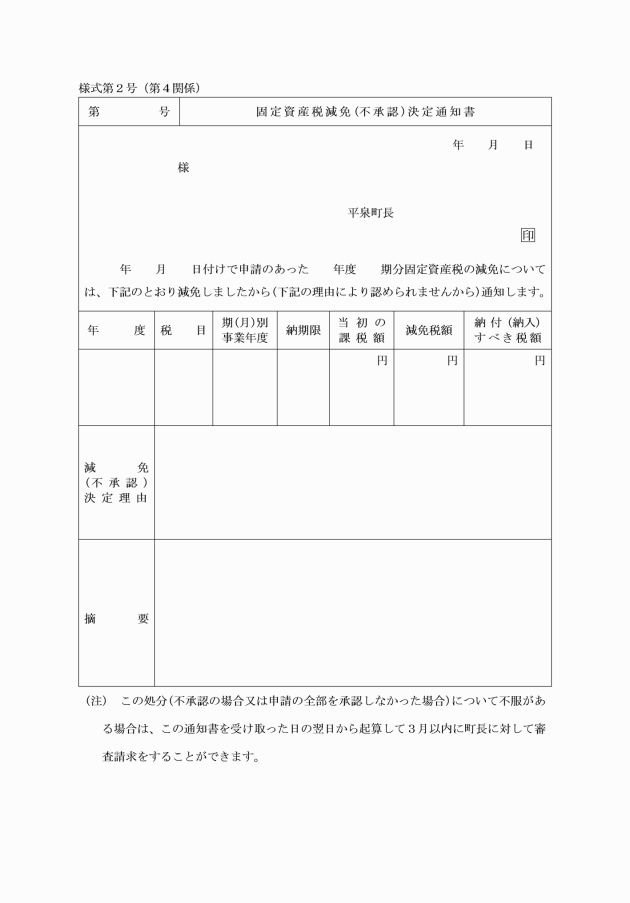

第4 町長は、第3の申請があった場合は、第2の基準に基づき減免についての可否の決定を行い、固定資産税減免(不承認)決定通知書(様式第2号)により当該申請者に通知するものとする。

(固定資産税の減免取消し)

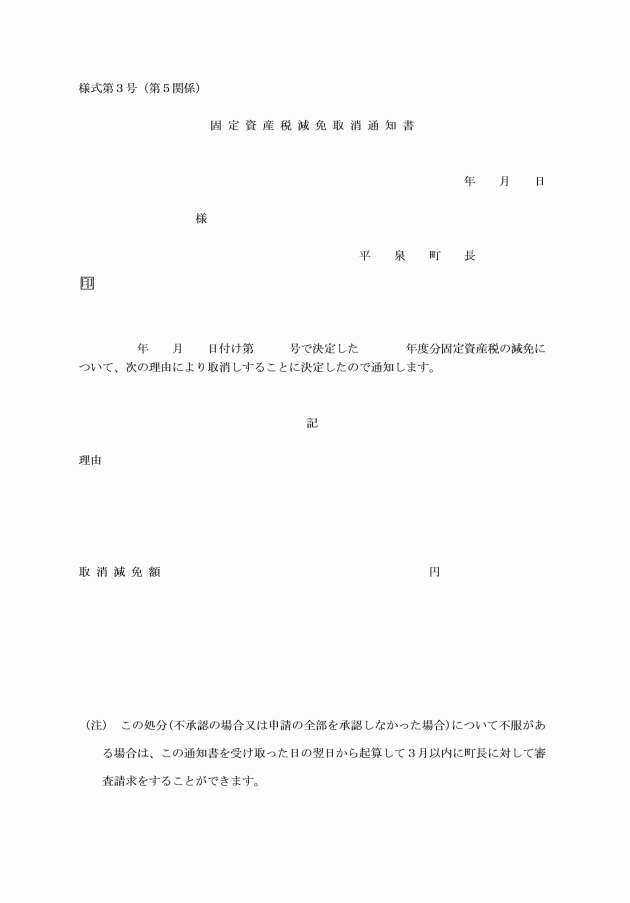

第5 町長は、次の各号のいずれかに該当するときは、固定資産税の減免の措置を受けた者に対し、その措置を取り消し、その旨を当該申請者に固定資産税減免取消通知書(様式第3号)により通知するとともに、減免により免れた税を徴収するものとする。

(1) 減免を受けた者の資力が回復その他事情の変化により減免が不適当と認められるとき。

(2) 偽りの申請その他不正の行為によって減免の措置を受けたと認められるとき。

附則

この要綱は、公布の日から施行する。

附則(令和3年告示第23号)

(施行期日)

1 この告示は、公布の日から施行し、令和3年4月1日から適用する。

(経過措置)

2 この告示の施行の際、改正前の要綱に規定する様式による用紙類は、改正後の要綱に関わらず、当分の間、必要な調整をして使用することを妨げない。

別表(第2関係)

固定資産税減免基準

減免の区分 | 減免の範囲 | 減免の割合 | 摘要 | |

貧困により生活のため公私の扶助を受ける者の所有する固定資産 | 1 生活保護法(昭和25年法律第144号)の規定による扶助を受ける者 | 全部 | 当該事由の存続する期間中に到来する納期において納付すべき税額に適用する。 | |

2 生活困窮のため社会事業団体から生活の扶助を受ける者で町長が必要と認める者 | 全部 | |||

3 生活困窮のため私的な生活の扶助を受ける者で町長が必要と認める者 | 2分の1以内 | |||

公益のため直接占用する固定資産 | 公益のため直接専用する固定資産(有料で使用するものを除く。)で、次の各号のいずれかに該当するとき。 | 直接その用に供し、又は当該事実が発生した日以後に到来する納期において納付する当該年度の税額について適用する。 | ||

(1) 行政区が所有し、又は他から無料で借り受けて、公共的施設として直接その本来の用に供する固定資産 | 全部 | |||

(2) 岩手県文化財保護条例(昭和51年岩手県条例第44号)又は平泉町文化財保護条例(昭和35年平泉町条例第2号)の規定により指定を受けた土地、家屋に係る固定資産 | 全部 | |||

(3) 行政区が所有し、又は他から無料で借り受け、町長の承認を得て設置したコミュニティ広場で、その本来の用に供する固定資産 | 全部 | |||

(4) 前各号以外の固定資産で、地方税法(昭和25年法律第226号)第348条第2項各号又は第4項の規定による固定資産に準ずるものと町長が認めたもの | 町長が認める割合 | |||

物価統制令(昭和21年勅令第118号)第4条の規定により公衆浴場入浴料金の価格につき統制額の指定を受ける公衆浴場の事業の用に供する固定資産 | 公衆浴場法(昭和23年法律第139号)第1条第2項に規定する浴場業を営む者(温泉浴場及び蒸風呂に係る浴場業並びに風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条第6項第1号に規定する営業を営む者を除く。)が直接その用に供する固定資産(土地については地方税法第349条の3の2第1項に規定する住宅用地以外の土地に限る。) | 3分の2 | 直接その用に供し、又は当該事実が発生した日以後に到来する納期において納付する当該年度の税額について適用する。 | |

公益財団法人自転車駐車場整備センターが設置する自転車駐車場の用に供する家屋及び償却資産 | 公益財団法人自転車駐車場整備センターが設置し、直接その用に供する固定資産 | 全部 | ||

災害により滅失し、又は著しく価値を減じた固定資産 | 1 土地 災害により地形を変じ、又は作土を損傷して宅地又は農地としての利用価値を減じた場合で、次の各号のいずれかに該当するとき。 | 災害を受けた日以後に到来する納期において納付すべき当該年度の税額について適用する。ただし、災害を受けた日がその年度の翌年度賦課期日以後であるときは、災害を受けた日の属する年度の翌年度の税額についても適用する。 | ||

(1) 被害面積が当該土地の10分の8以上であるとき。 | 全部 | |||

(2) 被害面積が当該土地の10分の6以上10分の8未満であるとき。 | 10分の8 | |||

(3) 被害面積が当該土地の10分の4以上10分の6未満であるとき。 | 10分の6 | |||

(4) 被害面積が当該土地の10分の2以上10分の4未満であるとき。 | 10分の4 | |||

2 家屋 災害により著しく損傷を受け、家屋としての利用価値を減じた場合で、次の各号のいずれかに該当するとき。 | ||||

(1) 全焼、全壊、流失、埋没等により家屋の原形をとどめないとき、又は復旧不能のとき。 | 全部 | |||

(2) 主要構造部分が著しく損傷し、大修理を必要とする場合で、当該家屋の10分の6以上の価値を減じたとき。 | 10分の8 | |||

(3) 屋根、内壁、外壁、建具等に損傷を受け、居住又は使用目的を著しく損じた場合で、当該家屋の価格の10分の6未満の価値を減じたとき。 | 10分の6 | |||

(4) 内壁、畳等に損傷を受け、住居又は使用目的を損じ、修理又は取替を必要とする場合で、当該家屋の価格の10分の2以上10分の4未満の価値を減じたとき。 | 10分の4 | |||

3 償却資産 災害により著しく損害を受け、償却資産としての利用価値を減じた場合は、家屋の規定に準じる。 | 家屋の規定に準じる。 | |||